Dal 1° gennaio 2026 la disciplina fiscale delle locazioni brevi è cambiata. Le modifiche introdotte dalla Legge di bilancio incidono direttamente sul numero di immobili che possono essere locati con questa modalità e sull’accesso alla cedolare secca.

Il legislatore interviene fissando una soglia precisa, oltre la quale l’attività diventa imprenditoriale.

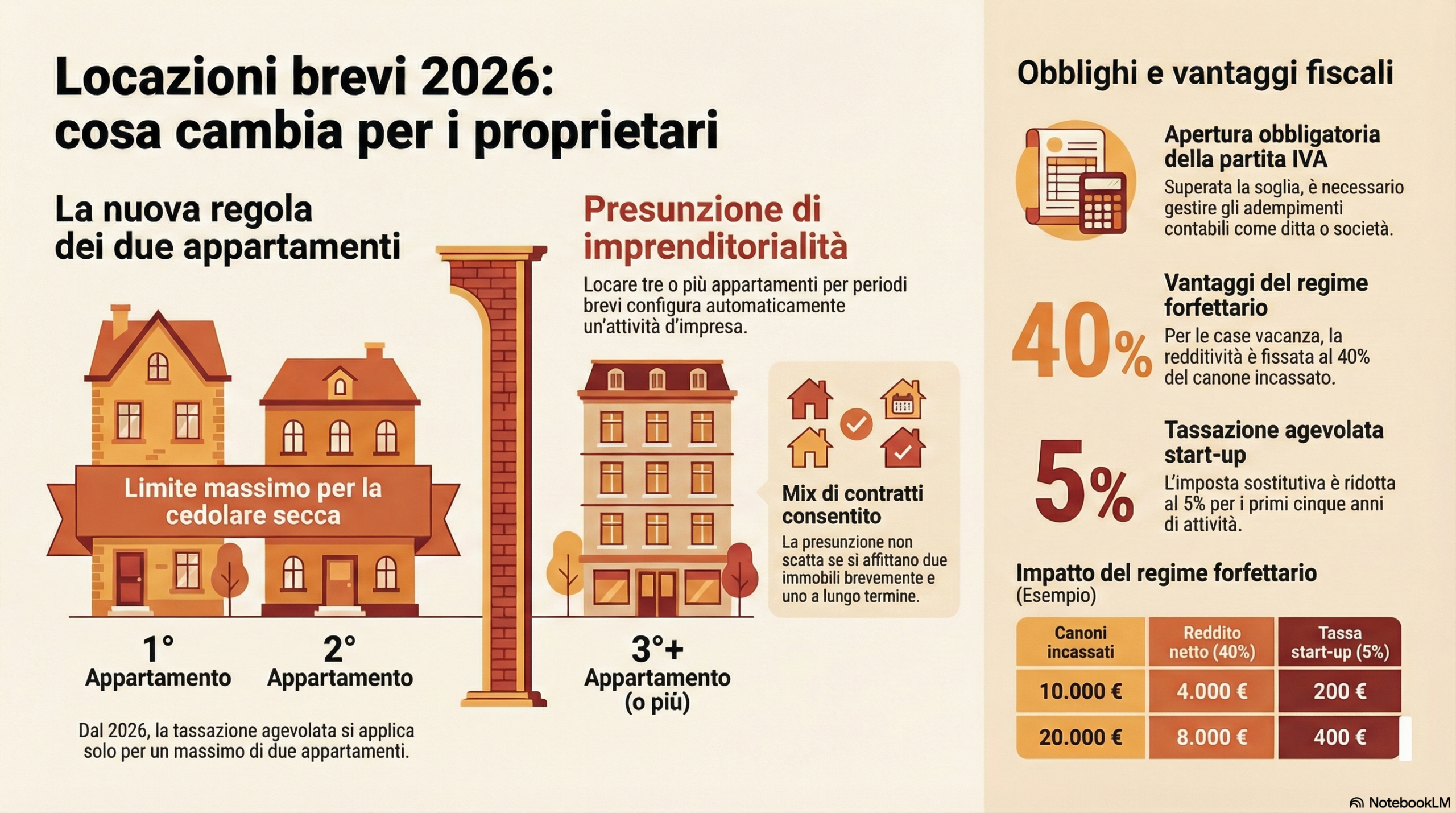

Il limite dei due appartamenti

A partire dal 1 gennaio 2026, la cedolare secca sulle locazioni brevi è applicabile soltanto su due immobili all’anno.

Quando un soggetto destina alla locazione breve tre o più appartamenti, scatta la presunzione legale di esercizio dell’attività in forma imprenditoriale. In questo caso, la cedolare secca non è più utilizzabile.

La regola si applica a tutte le locazioni brevi, indipendentemente dal fatto che i contratti siano stipulati direttamente o tramite intermediari.

Quando non scatta la presunzione di impresa

La presunzione di imprenditorialità non opera se un soggetto possiede più immobili, ma ne destina solo due alla locazione breve, mentre gli altri sono locati con contratti abitativi ordinari, come il 4+4 o il 3+2.

In questo scenario, l’attività rimane qualificata come non imprenditoriale e resta possibile applicare la cedolare secca.

I casi in cui l’attività è considerata imprenditoriale

La presunzione di attività imprenditoriale scatta:

- quando vengono locati a breve termine tre o più appartamenti;

- anche con meno di tre appartamenti, se la locazione è accompagnata da servizi accessori ulteriori rispetto alla pulizia dei locali e alla fornitura della biancheria.

La disciplina riguarda anche le sublocazioni e le locazioni effettuate dal comodatario.

Le conseguenze fiscali

Quando l’attività è qualificata come imprenditoriale, il soggetto è tenuto ad aprire la partita IVA. Da quel momento si applicano le regole fiscali e contabili proprie dell’attività d’impresa.

L’operatività può avvenire come ditta individuale oppure attraverso la costituzione di una società, a seconda delle scelte organizzative e fiscali.

Il regime forfettario per le case vacanze

Nel caso della ditta individuale, è possibile valutare l’adesione al regime forfettario, che risulta particolarmente favorevole per l’attività di case vacanze, codice attività 55.20.42. (Codice Ateco)

Per questo settore è previsto un coefficiente di redditività del 40%. Ciò significa che solo il 40% dei canoni incassati verrà tassato con un’imposta del 5% nei primi cinque anni (se sussistono i requisiti) o del 15% negli anni successivi.

Resta obbligatoria anche l’iscrizione all’INPS e i relativi versamenti contributivi.

Considerazioni finali

Dal 2026 la normativa traccia un confine netto: la locazione breve è ammessa come attività non imprenditoriale solo entro limiti ben definiti. Superata la soglia dei due appartamenti, l’attività viene ricondotta all’ambito dell’impresa, con conseguenze fiscali e operative precise.

Per chi possiede immobili destinati alla locazione breve, la valutazione preventiva del numero di unità e della modalità di gestione diventa un elemento centrale nella pianificazione futura.